“Trận đồ bát quái” thị trường tài chính - ngân hàng!?

Tuy nhiên, khi mối liên hệ “thân thiết” trên mức bình thường giữa doanh nghiệp - ngân hàng - doanh nghiệp (DN-NH-DN) xuất hiện ngày càng nhiều thì một “trận đồ bát quái” được hình thành trong chuỗi quan hệ khép kín này đã được nhiều người mường tượng ra. Và nếu đó là sự thật thì nguyên nhân dẫn tới những “rối ren” trên thị trường TC-NH thời gian qua xem như đã được làm rõ!

Từ “ẩn họa” trong các hợp đồng ủy thác đầu tư

Trước những biến động mạnh, đầy bất thường trên thị trường TC-NH thời gian gần đây, mối liên hệ DN-NH-DN, đặc biệt là mối quan hệ giữa các công ty đầu tư tài chính với hệ thống NH đang được xem là một ẩn số. Điều này càng có căn cứ hơn khi danh tính một loạt các nhân vật được xem là “ông chủ lớn” trên thị trường TC-NH vừa là cổ đông của các NH và cũng là chủ của các công ty đầu tư tài chính sở hữu cổ phần ở các NH. Sự ra đời của các công ty đầu tư tài chính bên cạnh sự xuất hiện hiện của một loạt các NH Thương mại (NHTM) trên thị trường TC-NH những năm gần đây có thể xem là bất thường.

Và theo đánh giá của giới chuyên gia thì đây chính là “sân sau” của các lãnh đạo, ông chủ của NH nhằm dẫn vốn theo chỉ định hoặc dẫn vốn đi thao túng dưới danh nghĩa ủy thác đầu tư vào các NH. Dòng tiền khá lớn này được cho là núp dưới cái bóng “tài sản khác”, “khoản phải thu khác” trong các báo cáo tài chính của hầu hết các NH.

Nhận định trên là hoàn toàn có cơ sở bởi chức năng quan trọng nhất của NHTM chính là cho vay, thì tại sao lại phải thực hiện việc cho vay đó thông qua một công ty khác? Phải chăng các khoản vay này đã được “tô vẽ”, “thổi phồng”? Tại sao cái gọi là “tài sản khác”, “khoản phải thu khác” lại không thể thuyết minh, nói rõ trong các báo cáo tài chính?... Điều này chỉ có thể lý giải là tài sản đảm bảo cho các khoản vay này có mức độ rủi ro rất lớn, không đúng quy định của các NH hoặc giá trị hợp đồng quá lớn nên đã được hợp thức hóa thông qua các công ty đầu tư tài chính mà rất có thể, ông chủ của công ty chính là lãnh đạo hoặc người nắm quyền chi phối hoạt động của NH đó.

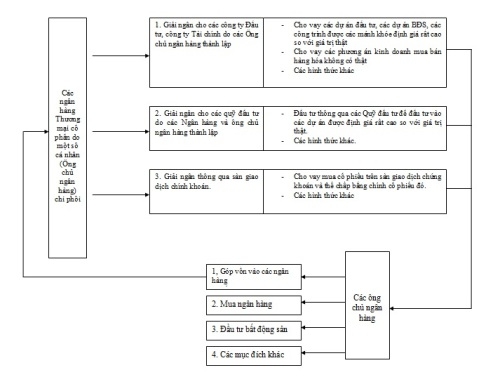

Sơ đồ dòng chảy vốn của tiền

Dẫn chứng cho việc này có thể kể tới khoản đầu tư của NH Phát triển nhà Hà Nội (Habubank) vào Công ty Bianfishco trước khi sáp nhập với NHTM Cổ phần Sài Gòn - Hà Nội (SHB). 78% vốn điều lệ của Bianfishco là của Habubank đã đổ vào công ty này. Điều đáng nói là khoản tiền này hầu như không ai biết đến bởi nó đã được ẩn đi dưới dạng “tài sản khác”, “khoản phải thu khác” trong các báo cáo tài chính của NH này trước đó. Và để đưa khoản đầu tư này đến với Bianfishco, Habubank đã thực hiện việc đầu tư ủy thác thông qua Công ty CP Đầu tư - Tư vấn dịch vụ Hồ Mây thuộc chính NH này.

Nhìn nhận về hiện tượng này, các chuyên gia tài chính cho rằng, đây rất có thể là cách để các tổ chức, cá nhân dùng để rót vốn cho những phi vụ riêng của mình hoặc thực hiện các vụ thâu tóm với lượng vốn khổng lồ. Thậm chí, đây còn là một trong những cách “lách” luật tổ chức tín dụng, là cách đã đưa nhiều cá nhân trở thành cổ đông lớn, thậm chí là ông chủ của các NH. Sau khi quá trình trên hoàn tất, các công ty đầu tư tài chính hay nói đúng hơn là một cá nhân, nhóm lợi ích sẽ sử dụng chính NH đó tiếp tục dùng NH như là một công cụ rót vốn cho các công ty “sân sau” của họ.

Đặc biệt, với số tiền khổng lồ và ngày càng “khủng”, các công ty đầu tư tài chính sẽ tiếp tục lập lên các công ty đầu tư tài chính “con”, “cháu” để đi mua cổ phiếu của NH khác thông qua con đường ủy thác đầu tư… Quá trình trên nếu diễn ra liên tục sẽ hình thành lên “trận đồ bát quái” trong mối quan hệ chằng chịt của hàng tá DN-NH với tiềm lực tài chính “siêu khủng”. Và đây cũng là nguyên nhân lý giải hiện tượng những cổ đông nhỏ nhưng lại có quyền lực cực lớn tại các NH.

Minh chứng rõ nét nhất cho hiện tượng này là thương vụ sáp nhập NH Sacombank cách đây vài tháng trong “mớ” quan hệ giữa Công ty CP Đầu tư Tài chính Sài Gòn Á Châu, Công ty CP Đầu tư Sài Gòn Exim và ông Trần Phát Minh. Không chỉ là Phó chủ tịch Hội đồng Quản trị của NH Eximbank, ông Minh còn là Chủ tịch Hội đồng Quản trị Công ty Đầu tư Tài chính Sài Gòn Á Châu.

Công ty Sài Gòn Á Châu cũng mua CP của Eximbank dù theo giấy phép kinh doanh, công ty này không có lĩnh vực đầu tư tài chính. Rồi ông Minh và Sài Gòn Á Châu cùng Eximbank đi “sáp nhập” Sacombank và hiện tại, ông Minh là Chủ tịch HĐQT của NHTMCP Kiên Long. Rõ ràng, trong thương vụ này, nhờ những mối quan hệ chồng chéo trên, họ đã dồn phiếu cho một người để làm một cuộc “sáp nhập” thành công. Việc này thể hiện rõ nhất, quyền lực trung gian của các công ty đầu tư tài chính. Hay nói chính xác là quyền lực của chính các ông chủ công ty này, quyền lực cá nhân của họ ở các NH.

Cảnh báo hiện tượng này, các chuyên gia cho rằng, đây chính là một “ẩn họa” đối với nền kinh tế, bởi rất có thể, thông qua cách làm này, một lượng tiền khổng lồ đã chảy vào túi một cá nhân hay nhóm lợi ích nào đó và họ sẽ tiến hành thâu tóm các DN, NH khác. Dư nợ tín dụng cũng vì thế tăng lên nhưng vốn thực chất được bơm vào nền kinh tế, vào sản xuất sẽ thấp, có khi là bằng không vì phần lớn đã chảy vào “sân sau” của các cổ đông lớn, nắm quyền chi phối NH. Và nếu điều này là sự thật thì nguy cơ đổ vỡ hệ thống TC-NH như đã từng xảy ra ở một số nước trong khu vực ở cuộc khủng hoảng tài chính năm 1997 là rất có thể xảy ra.

Đến “bắt mạch” kỹ nghệ của “bầu” Kiên!

Tính đến thời điểm hiện tại vẫn chưa có kết luận điều tra đối với ông Nguyễn Đức Kiên, song với những diễn biến trên thị trường cộng với căn cứ là hành vi “kinh doanh trái phép” của ông mà cơ quan điều tra đưa ra, chúng ta có thể thấy rõ rằng, “bầu” Kiên đã dựng lên một “ma trận” từ chuỗi quan hệ DN-NH-DN từ những NH, DN mà ông nắm cổ phần, sở hữu hoặc có “quan hệ”.

Ngay sau khi ông Kiên bị bắt, đại diện phía cơ quan điều tra cho biết, những dấu hiệu sai phạm trong hoạt động kinh doanh của ông liên quan tới hoạt động của 3 công ty gồm là: Công ty CP Đầu tư thương mại B&B (trụ sở tại phường Văn Chương, Đống Đa, Hà Nội); Công ty CP Đầu tư ACB Hà Nội (Phan Chu Trinh, Hoàn Kiếm); Công ty TNHH Đầu tư Tài chính Á Châu Hà Nội (Phan Chu Trinh, quận Hoàn Kiếm) và đều do ông Kiên giữ vai trò Chủ tịch Hội đồng Quản trị. Điều đáng nói là dù 3 công ty trên không có chức năng song vẫn thực hiện các giao dịch đầu tư tài chính dưới hình thức mua bán cổ phiếu, lập các phương án kinh doanh khống, từ đó thế chấp vay tiền NH.

Vậy bài vở của ông Kiên có thể diễn ra như thế nào? Trong chuỗi quan hệ khép kín DN-NH-DN thì, NH là người có tiền và kinh doanh tiền, còn DN lại là người cần tiền để đầu tư kinh doanh, sản xuất... để sinh lợi nhuận. Như vậy, chưa cần phân tích sâu cũng có thể thấy, NH-DN tự bản thân nó đã có những mối quan hệ vô cùng mật thiết và gắn bó không thể tách rời, mối quan hệ đó có tính chất qua lại.

Có hay không cái “bắt tay” giữa “bầu” Kiên và ông Lý Xuân Hải - Nguyên Tổng giám đốc Ngân hàng ACB?

Tuy nhiên, nếu mối quan hệ này được chi phối bởi một hay nhóm lợi ích thì sẽ ra sao? Và việc ông Kiên cùng những người thân của mình nắm giữ cổ phần tại Eximbank, ACB và rất có thể là một loạt các NH khác có vai trò như thế nào trong hoạt động “kinh doanh trái phép” của ông?... Đây là câu hỏi mà rất nhiều người đang giành sự quan tâm đặc biệt. Và nếu dự theo những phân tích ở trên cùng với diễn biến xoay quanh hoạt động của 3 công ty trên của ông Kiên, chúng ta hoàn toàn có thể hình dung ra một kịch bản như sau:

Ông Kiên là người có thể xem là có quan hệ và có tiếng nói trong giới NH hiện nay, vì vậy, việc ông vận dụng các mối quan hệ đó để “nắn dòng” vốn thông qua các hợp đồng ủy thác đầu tư về những công ty mà mình sở hữu là hoàn toàn có thể. Ở đây, các công ty do ông Kiên nắm giữ có thể tạm xếp vào các nhóm sau: Công ty đầu tư, công ty tài chính… Các công ty này hình thành có thể thực hiện các việc sau: Cho vay các dự án đầu tư, các dự án bất động sản, các công trình… nhưng được định giá rất cao so với giá trị thật; các phương án kinh doanh không có thật; mua cổ phiếu trên sàn chứng khoán…

Như vậy, bằng những mối quan hệ nhất định, ông Kiên có thể đưa dòng tiền lớn về các công ty do mình sở hữu từ NH một cách rất hợp lý. Có điều, mức độ tin cậy và chuẩn xác trong khâu thẩm định các dự án, các kế hoạch kinh doanh mà ông đưa ra sẽ rất thấp, bởi nó được quyết định do mối quan hệ của cá nhân ông. Điều này cũng đồng nghĩa với việc, tiền từ NH về đến tài khoản của công ty là chảy vào tài khoản của ông Kiên. Sau đó, ông Kiên sẽ dùng chính số tiền đó để mua cổ phiếu hoặc mua lại các NH, đầu tư bất động sản, đầu tư chứng khoán… và vô hình chung, vị trí và vai trò của ông đối với NH sẽ ngày một lớn. Chuỗi chu trình trên sẽ lại tái lập, sẽ lại được thực hiện nhưng có điều, các khoản giải ngân từ NH sẽ ngày một lớn bởi tầm ảnh hưởng của ông sẽ ngày càng cao, số lượng các NH mà ông có thể “tác động” cũng vì thế mà gia tăng.

Nếu nhìn tổng thể vào chu trình trên có thể thấy, khi những hoạt động của một số NH bị chi phối bởi ông Kiên thì rất có thể, chỉ bằng những mối quan hệ cá nhân, ông hoàn toàn huy động được một khoản tiền lớn từ các NH mà không hề có tài sản thế chấp hay đảm bảo nào, hoặc có chăng là những phương án kinh doanh khống, dự án ma... Còn nếu các dự án trên là có thật và được định giá cao hơn rất nhiều giá trị thực thì dù có thất bại trong phương án kinh doanh, trong nhiều trường hợp, các tài sản thế chấp, các dự án một phần vẫn thuộc quyền sở hữu của ông. Đặc biệt, trong quá trình này, không loại trừ một khoản tiền lớn đã chảy vào túi ông Kiên vì bản thân các tài sản thế chấp, các dự án đã được định giá cao hơn rất nhiều so với thực tế.

Ngoài ra, không loại trừ khả năng vai trò DN trong chu trình này lại chính là các NH với tài sản thế chấp là chính cổ phiếu ở các NH đó. Điều này sẽ là đặc biệt nguy hiểm vì dòng tiền ảo trong chuỗi chu trình này sẽ được thổi lên một cách khủng khiếp. Ví dụ, nhà đầu tư có trong tay 100 tỉ đồng và mua cổ phiếu của NH A, sau đó, nhà đầu tư này tiếp tục mang số cổ phiếu trên đi thế chấp ở NH B để lấy một khoản tiền khác, ví dụ là 90 tỉ đồng để thực hiện việc mua cổ phiếu của NH C hoặc thậm chí là chính NH A hoặc B. Và như vậy, chỉ sau một chuỗi mua - thế chấp - mua, dòng vốn của nhà đầu tư bỗng lên vài lần. Nhưng vấn đề đây là vốn ảo vì giá trị thực của nó vẫn chỉ dừng ở mức 100 tỉ mà thôi.

Và hồi chuông cảnh báo!

Với bất kỳ quốc gia, vùng lãnh thổ nào trên thế giới, thị trường vàng và bất động sản luôn đóng vai trò là xương sống, là huyết mạch của nền kinh tế nước đó. Đây là những thị trường lớn, tập trung phần lớn dòng tiền đầu tư của toàn xã hội nên chỉ một biến động nhỏ trên thị trường này lập tức có thể gây ra những biến động mạnh cho cả nền kinh tế. Nhưng cũng chính từ đây, khi hiện tượng đầu cơ, thao túng thị trường vàng và bất động sản được nhắc tới khá nhiều trên thị trường kinh tế nước ta thì dư luận xã hội thật sự thấy “sốc”, bởi muốn làm được việc này đòi hỏi cá nhân, tổ chức phải có tiềm lực kinh tế vô cùng lớn.

Không ít chuyên gia kinh tế đã cố gắng đi điểm mặt chỉ tên những đối tượng có thể thao túng được các thị trường trên, nhưng gần như thất bại bởi chỉ có bất động sản là có biểu hiện còn tất cả chỉ dừng lại ở phỏng đoán và nhận định. Tuy nhiên, có một thực tế là vàng liên tục có những diễn biến tăng - giảm vô cùng thất thường. Vậy ai là người đứng sau trục lợi từ những đợt “sóng thần” đó?

Tính đến thời điểm này vẫn chưa có một cái tên cụ thể nào được chỉ ra, nhưng với những diễn biến mới nhất trên thị trường vàng thời gian gần đây thì chuyện các công ty đầu tư tài chính sắm vai trò đạo diễn trong các màn kịch “điên loạn” của giá vàng là hoàn toàn có cơ sở. Những công ty này dưới sự hậu thuẫn của một nhóm nhà đầu tư nắm quyền chi phối hoặc có tầm ảnh hưởng tại nhiều NH đã dễ dàng huy động một khoản tiền lớn, đủ khả năng xoay chuyển giá trên thị trường với lượng giao dịch mỗi phiên lên tới hàng ngàn, thậm chí là hàng chục ngàn lượng vàng.

Đó có thể xem là luận giải không quá viển vông bởi hiện tượng “nổi sóng” trên thị trường vàng đã không ít lần xảy ra ở Việt Nam mà điển hình là thời điểm sau sự kiện ông Kiên bị bắt. Điều này càng được khẳng định khi hoạt động của 3 công ty trong diện nghi vấn của vị “đại gia” này đều có liên quan tới bất động sản, du lịch và vàng bạc đá quý. Hệ quả của sự thao túng này là giá vàng trong nước luôn cao hơn giá vàng thế giới từ 1-3 triệu đồng gây rủi ro cho người mua; tạo những cơn khan hiếm giả khiến NHNN phải cho nhập khẩu vàng dù lượng vàng trong nước rất lớn, áp lực lên thị trường ngoại tệ từ việc nhập khẩu vàng... Và trong sự rối loạn đó của các nhà đầu tư nhỏ lẻ, các công ty này mà thực chất là những ông chủ của nó đã kiếm được những khoản lợi nhuận khổng lồ.

Ở một khía cạnh khác, khi mà việc truy tìm nguồn gốc các khoản nợ xấu bất động sản đang được cơ quan chức năng ráo riết truy tìm thì những “nhập nhèm” trong mối quan hệ giữa công ty đầu tư tài chính với hệ thống các NHTM bỗng nổi lên như là căn nguyên chính. Chuyện các NHTM rót vốn cho các công ty đầu tư tài chính để thực hiện việc đầu tư ngoài không hiếm, vấn đề nằm ở chỗ, các dự án do những công ty này cho vay thông qua nguồn vốn ủy thác đầu tư của NH lại được mang đi thế chấp tại chính NH đó để lấy vốn đầu tư hoặc mua cổ phần ở các dự án khác. Và khi chu trình này diễn ra không “thuận”, dự án bất động sản đình trệ dẫn tới suy giảm khả năng thanh khoản cho NH nên nợ xấu gia tăng trong lĩnh vực này là chuyện tất yếu!

Qua đó để thấy rằng, vị trí của các công ty đầu tư tài chính hiện nay trên thị trường TC-NH là vô cùng đặc biệt, thậm chí có thể phỏng đoán nó là công cụ lũng đoạn thị trường của một cá nhân hay một nhóm lợi ích nào đó. Mặc dù có vai trò đặc biệt như vậy nhưng hiện nay, hoạt động của loại hình công ty này lại không phải báo cáo ai, không bị ai quản lý ngoài giấy phép đăng ký kinh doanh tại Sở Kế hoạch và Đầu tư.

Và đây được xem là một trong những lỗ hổng vốn lớn nhất của hệ thống NH hiện nay và là kẽ hở lớn cho một cá nhân hay nhóm lợi ích hình thành lên những “đế chế” tài chính lũng đoạn thị trường TC-NH. Nguy hiểm hơn, nếu cách làm này được nhiều cá nhân cùng tiến hành và được thực hiện trong một thời gian dài tại nhiều NH khác nhau thì nguy cơ vỡ thanh khoản, dư nợ tín dụng lớn dẫn tới sự sụp đổ của NH là hoàn toàn có thể xảy ra.

Nhóm phóng viên Petrotimes

-

Siết chặt ưu đãi thuế trong tài trợ khoa học công nghệ

-

Quốc hội thông qua Luật Quản lý và Đầu tư vốn nhà nước tại doanh nghiệp: Mở rộng quyền tự chủ cho DNNN

-

Những ngân hàng đủ điều kiện sản xuất vàng miếng theo quy định mới

-

Hôm nay (14/6), Quốc hội biểu quyết thông qua Luật Quản lý và Đầu tư vốn nhà nước tại doanh nghiệp

-

Bổ sung xăng, điều hòa và nước giải khát có đường vào diện chịu thuế

-

Mở rộng quyền tự chủ, gỡ vướng cho doanh nghiệp nhà nước

-

Đề xuất hỗ trợ doanh nghiệp nhỏ và vừa tiếp cận các nguồn lực then chốt

-

Bà Rịa - Vũng Tàu: Thu hút đầu tư nhờ môi trường kinh doanh thông thoáng và cải cách hành chính mạnh mẽ

-

Bà Rịa - Vũng Tàu: Điểm đến chiến lược của tương lai

-

Mốc son mới, khát vọng mới

-

Tiến tới Đại hội Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025 - 2030

-

Điện hạt nhân - Giải pháp phát triển bền vững

-

Hướng tới kỷ niệm 95 năm Ngày thành lập Đảng Cộng sản Việt Nam (03/2/1930 - 03/2/2025)

-

Tự hào Người Dầu khí

-

Petrovietnam - Tập đoàn Công nghiệp - Năng lượng Quốc gia

-

Petrovietnam: Dấu ấn 50 năm

-

63 năm Ngày truyền thống Ngành Dầu khí Việt Nam (27/11/1961 - 27/11/2024)

-

Kỷ nguyên vươn mình của dân tộc

-

Tái thiết thôn Kho Vàng

-

Hiện thực hóa mục tiêu, quan điểm Kết luận 76-KL/TW của Bộ Chính trị

-

Kỷ niệm 15 năm Ngày thành lập Hội Dầu khí Việt Nam (12/9/2009 - 12/9/2024)

-

Giải Marathon - Cà Mau 2024 Cúp Petrovietnam

-

PV Drilling và chuyện "mang chuông đi đánh xứ người"