Kịch bản nào cho kinh tế Việt Nam 2012?

Kinh tế thế giới: 1 năm u ám

Các chuyên gia kinh tế thảo luận các vấn đề kinh tế vĩ mô trong hội thảo.

Các chuyên gia kinh tế thảo luận các vấn đề kinh tế vĩ mô trong hội thảo.

Các dự báo đều thống nhất nhận định về một triển vọng u ám, thậm chí tồi tệ hơn rất nhiều của kinh tế thế giới năm 2012 so với năm 2011 đó là sụt giảm tốc độ tăng trưởng của kinh tế toàn cầu, nhất là của các trung tâm tăng trưởng (Mỹ, EU, Nhật Bản, Trung Quốc). Trong khi đó, một số nơi trên thế giới bất ổn gia tăng, khả năng bùng nổ cuộc chiến tranh tiền tệ, chiến tranh thương mại. Nhiều ý kiến đề cập đến tình huống năm 2012 là “đêm trước của khủng hoảng”.

Ông Trần Đình Thiên – Viện trưởng Viện Kinh tế Việt Nam

Ngày 20/9, Quỹ tiền tệ quốc tế (IMF) hạ dự báo tăng trưởng kinh tế thế giới xuống còn 4% cho hai năm 2011 và 2012, thấp hơn 0,3% so với dự báo đưa ra vào tháng 6/2011. Đồng thời, IMF cảnh báo nguy cơ suy thoái kinh tế nếu các nhà lãnh đạo phương Tây không thể đưa nền kinh tế của nước mình trở lại đúng quỹ đạo.

Bộ phận nghiên cứu và phân tích của Citigroup ngày 29/9 dự báo tăng trưởng GDP thế giới sẽ giảm xuống 3% trong năm nay và 2,9% năm 2012. Đây là lần thứ hai Citigroup hạ dự báo trong chưa đầy một tháng.

Dự báo này được đưa ra 5 ngày sau khi một quan chức của Ngân hàng Trung ương châu Âu chính thức thừa nhận kịch bản Hy Lạp vỡ nợ.

Kém lạc quan hơn, Fitch dự báo tăng trưởng kinh tế thế giới năm 2011 nhiều khả năng chỉ ở mức 2,6%, thay vì 3,1% do chính hãng này đưa ra hồi đầu năm. Tuy nhiên, mức giảm mạnh nhất sẽ đến vào năm 2012 khi tốc độ tăng GDP toàn cầu chỉ ở mức 2,7%, giảm 0,7% so với dự báo trước đó. Các quốc gia châu Á, đặc biệt là Trung Quốc, sẽ chịu tác động từ việc thu hẹp thị trường xuất khẩu phương Tây, khiến triển vọng kinh tế toàn cầu tiêu cực hơn trong năm 2012.

Goldman Sachs công bố dự báo tăng trưởng tiêu cực cho nền kinh tế thế giới ở mức 3,8% cho năm 2011 và 3,5% cho năm 2012. Hãng cũng dự báo giá dầu thế giới cuối 2011 sẽ giảm 6% và giảm 12% vào năm 2012 do nhu cầu nhiên liệu giảm vì kinh tế thế giới lâm vào suy thoái.

Trong năm 2012, do độ mở cửa cao, nền kinh tế Việt Nam chắc chắn sẽ chịu tác động tiêu cực mạnh từ xu hướng nói trên của kinh tế thế giới.

"Sức khỏe” kinh tế Việt Nam cũng… đang yếu

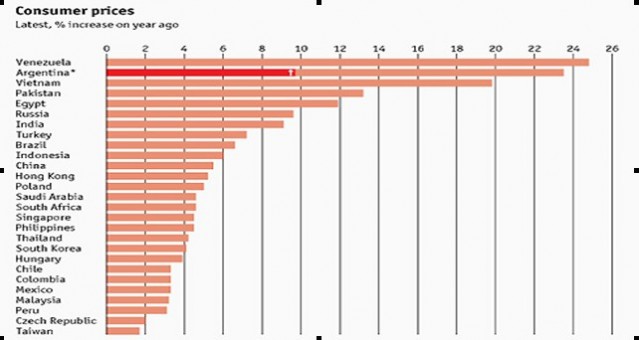

CPI của Việt Nam cao thứ 3 trong 27 nền kinh tế (trong vòng 1 năm qua)

CPI của Việt Nam cao thứ 3 trong 27 nền kinh tế (trong vòng 1 năm qua)

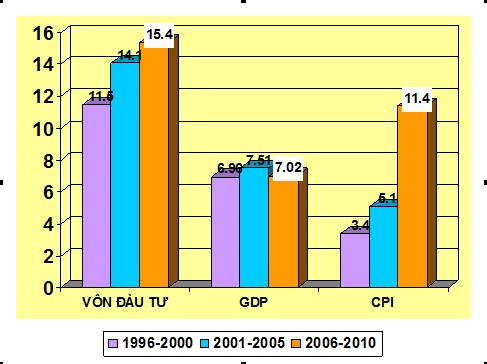

Tốc độ tăng vốn đầu tư, tăng GDP và lạm phát

Tốc độ tăng vốn đầu tư, tăng GDP và lạm phát

Từ các năm trước, trong những hoàn cảnh quốc tế như nhau thì các chỉ số kinh tế cơ bản của Việt Nam (tăng trưởng, lạm phát, giá trị đồng tiền, nợ…) đã kém rõ rệt so với nhiều nền kinh tế khác. Khả năng này chắc cũng sẽ xẩy ra cho năm 2012, thậm chí ở cấp độ gay gắt hơn. Lý do là nền kinh tế Việt Nam năm 2012 đang ở vào một tình thế khó khăn hơn, thực lực lại bị yếu đi hơn nhiều so với những năm trước.

Tháng 8/2011, The Economist đánh giá Việt Nam là một trong 7 nền kinh tế có nguy cơ tăng trưởng nóng nhất thế giới.

Tuy có thể có một số tác động “tích cực” (giá cả hàng hóa, năng lượng, nguyên liệu có thể giảm, giúp giảm CPI, hỗ trợ tăng trưởng), song tình hình kinh tế thế giới năm 2012 nhìn chung sẽ tác động bất lợi nhiều hơn đến tăng trưởng và ổn định của nền kinh tế nước ta.

Theo PGS.TS Trần Đình Thiên (Viện Kinh tế Việt Nam) cho biết, sức khỏe doanh nghiệp bị hao hụt nặng. Lần đầu tiên, Bộ Kế hoạch và Đầu tư công bố thông tin trong 9 tháng năm 2011 có gần 50.000 doanh nghiệp (chiếm 9% tổng số) đóng cửa. Tuy mức độ chính xác của số liệu còn phải bàn (có một số bằng chứng gián tiếp nhưng đáng tin cậy cho rằng số doanh nghiệp đóng cửa có thể lên tới 30-35%, tức là gấp 3-4 lần con số công bố), song 9% số doanh nghiệp đóng cửa cũng tạm đủ để nói lên tính nghiêm trọng của tình hình.

Mặt khác, đời sống ngày càng khó khăn của dân cư, nhất là nhóm người thu nhập thấp (công chức, công nhân và nông dân) do lạm phát cao kéo dài và việc làm bị thu hẹp. Tình hình này gây ra ít nhất hai hệ quả nghiêm trọng: Sức mua xã hội giảm; Lòng tin bị xói mòn.

“Năm 2012 có nhiệm vụ khôi phục ổn định vĩ mô, kiềm chế lạm phát và phục hồi tăng trưởng. Về nguyên tắc, đó là những nhiệm vụ “thông thường” của một nền kinh tế khi lâm vào tình trạng khó khăn. Nhưng năm 2012 là năm đặc biệt. Đặc biệt theo nghĩa đây là năm nền kinh tế lâm vào tình thế khó khăn nghiêm trọng, cũng là năm nền kinh tế phải tạo bước ngoặt để xoay chuyển tình hình – ổn định vững chắc tình hình để khôi phục lòng tin, hạ thấp mức lạm phát đến mức giúp các doanh nghiệp không lún sâu hơn vào tình thế bi kịch” – PGS.TS Trần Đình Thiên cho biết thêm .

Kịch bản nào cho kinh tế Việt Nam 2012?

Đồ thị lạm phát của Việt Nam so với các nước khác (Việt Nam, đường kẻ trên cùng).

Đồ thị lạm phát của Việt Nam so với các nước khác (Việt Nam, đường kẻ trên cùng).

PGS.TS Trần Đình Thiên nêu một vài giả thuyết, nếu tổng đầu tư xã hội giảm mạnh từ 39,8% GDP xuống 33,5-34% GDP nhưng GDP tăng trưởng với tốc độ cao hơn (6-6,5% so 5,8% hiện nay) thì lúc đó phải trông đợi vào tăng hiệu quả đầu tư.

Nếu mức thu ngân sách năm 2012 giữ nguyên mức thu của 5 năm gần đây (28,2% GDP) thì mức chi tiêu ngân sách năm 2012 vẫn đạt 33% GDP. Đó là chưa kể đến khả năng năm 2012 ngân sách được tiêu phần ngân sách vượt thu của năm 2011 (90.000 tỉ đồng). Trong giai đoạn 2006-2010, mục tiêu thu ngân sách chỉ là 23% GDP trong khi thu thực tế vượt xa mục tiêu là 28,2% GDP, còn chi ngân sách lại vượt hơn nữa, đạt 33 – 33,5% GDP. Các con số này cho thấy mức chi ngân sách ở Việt Nam là quá lớn trong những năm vừa qua.

Để trả lời các câu hỏi và vấn đề nêu trên, cần nhận thức rõ rằng bối cảnh chung của kinh tế Việt Nam 2012 là khó khăn hơn nhiều so với năm 2011.

Vì vậy, tình huống cấp bách thì phải có liệu pháp đặc biệt, theo nguyên lý “lấy độc trị độc”. Cần một kịch bản hành động mạnh, rõ ràng, theo đúng tinh thần tái cơ cấu là nhiệm vụ chính của 2012, coi tái cơ cấu cũng là cách tiếp cận chủ đạo của kiềm chế lạm phát, ổn định vĩ mô, phục hồi các cơ sở cho quá trình tăng trưởng mới. Giải pháp tái cơ cấu phải được coi là trục giải pháp chính của ổn định hóa và khôi phục tăng trưởng; các giải pháp chính sách tiền tệ là mang tính hỗ trợ.

Năm 2012, phải đặt mục tiêu giảm lạm phát xuống 6-7%. Không quá chú trọng tốc độ tăng trưởng GDP, có thể chỉ đặt mục tiêu tăng trưởng GDP 3-4%, cùng lắm là 5%. Cần kiên quyết giảm thu ngân sách xuống 22-23% GDP, trên cơ sở đó, thực sự giảm chi ngân sách, giảm đầu tư công, kéo mức thâm hụt ngân sách xuống 4% GDP.

Trước hết, phải bắt tay ngay vào hành động tái cơ cấu thực sự ba lĩnh vực ưu tiên mà Hội nghị Trung ương 3 đã khẳng định (đầu tư công, hệ thống ngân hàng thương mại, khu vực doanh nghiệp nhà nước).

Ngoài ra, còn phải làm một số việc như cải cách hệ thống lương trong khu vực nhà nước, coi đây là phương cách quyết định để nâng cao hiệu lực, hiệu quả hoạt động của bộ máy nhà nước, đó là cách để khôi phục lòng tin của dân. Cải cách hệ thống ngân sách theo nguyên lý kinh tế thị trường. Đẩy mạnh việc thay đổi Luật Đất đai, không để tình trạng Luật đất đai luôn chạy theo thực tế và cản trở quá trình đổi mới theo hướng thị trường.

Tập trung ưu tiên dành vốn nhà nước để xây dựng 4 khu kinh tế tự do, với thể chế hiện đại, đột phá mở đường cho 4 vùng kinh tế trọng điểm (Phú Quốc, Vũng Tàu, Đà Nẵng – Chân Mây, Hải Phòng).

Đó là những yếu tố chính của kịch bản hành động nhằm đạt được kịch bản tăng trưởng với những mục tiêu khiêm tốn hơn về tăng trưởng GDP, song khốc liệt hơn gấp bội về chống lạm phát, ổn định vĩ mô và tái cơ cấu.

Đức Chính

-

Trăn trở lớn nhất của doanh nghiệp là giảm thủ tục hành chính

-

TS. Tô Văn Trường: Nên xây dựng mô hình "GDP chất lượng"

-

Thường trực Chính phủ làm việc với DNNN về giải pháp thúc đẩy tăng trưởng kinh tế

-

Động lực tăng trưởng năm 2025: Ngành nào sẽ dẫn dắt?

-

PGS. TS Ngô Trí Long chỉ ra những yếu tố có thể tạo áp lực lên lạm phát tại Việt Nam trong năm 2025

-

Tiến tới Đại hội Đảng bộ Tập đoàn Dầu khí Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025-2030

-

Điện hạt nhân - Giải pháp phát triển bền vững

-

Hướng tới kỷ niệm 95 năm Ngày thành lập Đảng Cộng sản Việt Nam (03/2/1930 - 03/2/2025)

-

Tự hào Người Dầu khí

-

Petrovietnam - Tập đoàn Công nghiệp - Năng lượng Quốc gia

-

Petrovietnam: Dấu ấn 50 năm

-

63 năm Ngày truyền thống Ngành Dầu khí Việt Nam (27/11/1961 - 27/11/2024)

-

Kỷ nguyên vươn mình của dân tộc

-

Tái thiết thôn Kho Vàng

-

Hiện thực hóa mục tiêu, quan điểm Kết luận 76-KL/TW của Bộ Chính trị

-

Kỷ niệm 15 năm Ngày thành lập Hội Dầu khí Việt Nam (12/9/2009 - 12/9/2024)

-

Giải Marathon - Cà Mau 2024 Cúp Petrovietnam

-

PV Drilling và chuyện "mang chuông đi đánh xứ người"

-

Đảng ủy Petrovietnam sinh hoạt chuyên đề "Một đội ngũ, một mục tiêu"