Thị trường chứng khoán tuần từ 2 – 5/4: Rủi ro giảm điểm vẫn cao

Mặc dù dòng tiền ngoại đã quay trở lại thị trường...

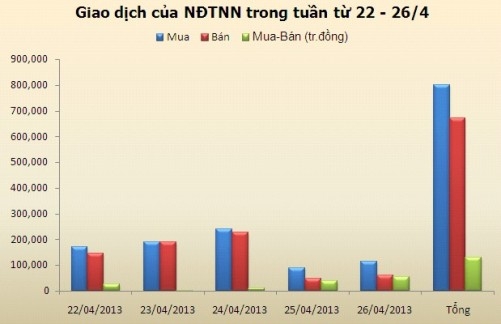

Theo thống kê, trong tuần giao dịch từ ngày 22 – 26/4, VN-Index tăng nhẹ 1,3 điểm, tương đương tăng 0,28% so với tuần trước, lên 474,51 điểm. Khối lượng giao dịch bình quân đạt 35 triệu đơn vị/phiên, giảm 22,9% so với tuần trước. Giá trị giao dịch bình quân đạt 588,96 tỉ đồng, giảm 33,95% so với tuần trước đó.

Mặc dù giá trị giao dịch giảm nhưng thị trường chứng khoán tuần qua đã ghi nhận sự trở lại của dòng vốn ngoại và đây được xem là một trong những yếu tố tích cực được các công ty chứng khoán nhìn nhận. Thống kê cho thấy, tính chung cả 2 sàn, nhà đầu tư nước ngoài mua ròng hơn 5,9 triệu đơn vị, giá trị mua ròng 128,47 tỉ đồng.

Dưới đây, Petrotimes xin lược trích một số nhận định của các công ty chứng khoán đưa ra cho phiên giao dịch tuần từ 2 – 5/4 để độc giả tham khảo.

Công ty Cổ phần Chứng khoán Sài Gòn – SSI: Không vượt được ngưỡng 479 điểm mà chúng tôi đã đề cập mặc dù có thời điểm vượt qua mức này, bên bán ngày 26/4 tăng hơn trước dịp nghỉ lễ kéo dài tới 5 ngày. Thị trường lập lại kịch bản một phiên tăng một phiên giảm nhưng theo chiều hướng nhích nhẹ dần theo xu hướng phuc̣ hồi. Khối lượng giao dic̣h ở mức 30,6 triêụ đơn vi,̣ giảm gần 5 triệu đơn vi ̣so với phiên rước.

Kết thúc tuần giao dịch, chỉ số VN-Index có tuần tăng điểm nhẹ 1,3 điểm (0,28%) sau hai tuầ n giảm điểm maṇh. Tuần giao dịch sau chỉ có hai ngày giao dịch và chúng tôi cho rằng VN-Index nhiều khả năng sẽ kiểm định lại kháng cự 479 điểm một lần nữa. Nếu vượt qua được mức này, vùng kháng cự kế tiếp là vùng kháng cự khá mạnh 485-490 điểm.

Công ty Cổ phần Chứng khoán FPT – FPTS: Thị trường đang gặp áp lực nhất định khi hồi phục lên những ngưỡng kháng cự quan trọng. Bên cạnh đó, một số cổ phiếu đầu cơ cũng đã có dấu hiệu chững lại sau chuỗi phiên tăng điểm liên tiếp. Thanh khoản liên tục sụt giảm theo từng phiên và chưa có dấu hiệu hồi phục cũng là tín hiệu đáng lo ngại ảnh hưởng đến xu thế hồi phục chung. Áp lực bán nhiều khả năng vẫn sẽ duy trì sau những ngày nghĩ lễ bởi những nhà đầu tư không tin tưởng vào hồi phục cùng lượng cổ phiếu bắt đáy sẽ gây khó khăn cho thị trường.

Vì vậy FPTS cũng không đánh giá cao khả năng hồi phục của thị trường nếu thanh khoản không được cải thiện trong những phiên sắp tới.

Hiện tại, thông tin về kết quả kinh doanh và chia cổ tức, chia thưởng của nhiều doanh nghiệp cũng đã dần công bố và bão hòa, không còn yếu tố bất ngờ và kỳ vọng như trước đó. Theo đó, Chúng tôi tiếp tục khuyến nghị nhà đầu tư duy trì sự thận trọng, chờ đợi những tín hiệu tiếp theo từ thị trường và khối ngoại; việc giải ngân vẫn cần hạn chế, tránh trường hợp mua đuổi giá cao trong các phiên hồi phục kỹ thuật”

Công ty Cổ phần Chứng khoán Bảo Việt – BVSC: Các thông tin về mùa Đại hội cổ đông thường niên 2012 hoặc kết quả kinh doanh quý I/2013 tiếp tục tác động đến diễn biến giá cổ phiếu với sự phân hóa trên hai sàn trong tuần. Tuy nhiên, theo quan sát của chúng tôi, mức độ ảnh hưởng của các thông tin này nhìn chung chỉ còn mang tính “dư âm” và thiếu nhân tố đột biến mới.

Ngay cả diễn biến hồi phục của nhóm cổ phiếu đầu tàu với KQKD tích cực như CSM, DRC, HSG cũng khá dè dặt, thậm chí sớm quay đầu sụt giảm ngay sau khi những thông tin chính thức xuất hiện. Thêm vào đó, sức lan tỏa khá hạn chế của dòng tiền tại các nhịp hồi phục trong các phiên cuối tuần cũng cho thấy động thái tích lũy yếu của nhà đầu tư.

Những tín hiệu này khiến chúng tôi đánh giá cao khả năng thị trường sẽ quay lại chiều hướng giảm điểm sau kỳ nghỉ lễ mặc dù quá trình giảm điểm có thể sẽ không mạnh và dốc như nhịp trước. Những thông tin về khả năng chính thức thành lập VAMC và các cơ chế hoạt động đi kèm có thể sẽ là yếu tố tác động mạnh hơn đến xu hướng thị trường sau đó.

Tuy nhiên, nếu chỉ với những thông tin nhà đầu tư đã biết ở thời điểm hiện tại thì chúng tôi cũng không kỳ vọng nhiều vào yếu tố này. Thị trường có thể còn giằng co, xuất hiện những nhịp hồi phục ngắn đan xen nhưng với xu hướng giảm điểm vẫn đang chi phối chính thì rủi ro vẫn đứng ở mức cao cho các hoạt động trading của nhà đầu tư.

Nhưng nhà đầu tư nên tiếp tục duy trì tâm lý thận trọng.

Công ty Cổ phần Chứng khoán ACB – ACBS: Sau 2 tuần liên tục giảm mạnh, VN-Index giảm tốc rõ rệt và phục hồi nhẹ trong tuần trước khi giảm về gần mức hỗ trợ 460. Tuy nhiên, khối lượng cũng giảm dần cho thấy lực cầu yếu.

Do tuần mới chỉ có 2 phiên giao dịch, nên thị trường có thể cũng không có nhiều biến động. Sự do dự của nhà đầu tư có thể tiếp tục, khiến VN-Index lình xình đi ngang.

Với xu hướng giảm ngắn hạn, nhiều khả năng VN-Index sẽ kiểm nghiệm hỗ trợ 460-466 một lần nữa. Ở chiều tăng, VN-Index sẽ gặp kháng cự nhỏ 483. Nếu vượt qua mức này, một mô hình đảo chiều Double Bottom nhỏ sẽ được hình thành.

Ở bức tranh lớn hơn, xu hướng tăng trung hạn có thể giúp hỗ trợ 460-466 đứng vững. Các phiên đi ngang vừa qua có thể là giai đoạn tích lũy của VN-Index và breakout nói trên, nếu xảy ra, có thể giúp chỉ số này quay lại đỉnh 518. Ngoài ra, chỉ số RSI(14) đang ở hỗ trợ 40 cũng là yếu tố củng cố khả năng VN-Index duy trì xu hướng tăng trung hạn.

Xuyên thủng hỗ trợ 59 vào thứ Hai, nhưng HNX-Index không giảm mạnh mà hồi phục nhẹ ngay trong các phiên sau đó. Điều này cho thấy áp lực bán cắt lỗ không tăng mạnh như chúng tôi dự đoán.

Tuy nhiên, breakout nói trên vẫn mang ý nghĩa rất tiêu cực về mặt phân tích kỹ thuật. Với mô hình Head & Shoulders vừa được hình thành, nhiều khả năng HNX-Index sẽ giảm sâu hơn trong thời gian tới.

Ở tình huống tích cực, như đã đề cập trong báo cáo trước, nếu HNX-Index tăng mạnh, vượt ngược kháng cự 59 cùng khối lượng giao dịch lớn thì chỉ số này có thể tiếp tục hồi phục.

Nhìn chung, mặc dù chúng tôi có quan điểm tiêu cực về HNX-Index trong ngắn hạn, diễn biến trong tuần qua cho thấy một bẫy giảm điểm có thể vừa được hình thành.

Trong trung hạn, tương tự với VN-Index, chúng tôi duy trì quan điểm tích cực với HNX-Index.Việc mua vào chưa được đề xuất

Công ty Cổ phần Chứng khoán BIDV – BSC: Trong ngắn hạn hiện tại các chỉ số động lượng đang mô phỏng diễn tiến của các chỉ số và chưa có tín hiệu nào cảnh báo cho việc kết thúc quá trình điều chỉnh. Trong quá trình phục hồi hiện tại của VN-Index, mức điểm được dự báo cho quá trình phục hồi là thuộc phạm vi vùng 484 – 487 điểm, cho tới khi nào VN-Index chưa sụt giảm sâu hơn mức 466,78 điểm thì quá trình phục hồi vẫn còn tồn tại.

Về dài hạn, hiện tại thị trường vẫn được coi như đang nằm trong quá trình hồi phục nhẹ sau đợt giảm sâu. Kịch bản quay đầu giảm điểm trở lại xuống mức 440 điểm sau đợt phục hồi này chưa thể loại trừ, đặc biệt trong bối cảnh các thông tin vĩ mô trong và ngoài nước không tích cực.

Rủi ro từ thị trường thế giới qua dịp nghỉ Lễ cần được các nhà đầu tư trong nước cân nhắc.

Việc bán ra 30% danh mục ở thời điểm hiện tại, nếu đã có cổ phiếu theo đề xuất mua T + 3 trong bản phân tích ngày 22/4. Ở khía cạnh khác, những cổ phiếu có lợi nhuận đạt được khoảng 4% thì cũng nên bán. Việc mua vào chưa được đề xuất.

Công ty Chứng khoán Rồng Việt - VDSC: Các chỉ số đóng cửa hầu như không thay đổi so với cuối tuần trước và thị trường trải qua những nhịp tăng điểm kém thuyết phục với mức thanh khoản thấp. Trong tuần qua, giao dịch của NĐT nước ngoài có sự cải thiện, họ trở lại mua ròng trên cả hai sàn với tổng giá trị mua ròng trên cả hai sàn đạt 128,5 tỷ đồng. Chúng tôi nhận thấy áp lực bán từ khối NĐT nước ngoài đã dịu bớt so với tuần trước, đặc biệt là hoạt động kinh doanh chênh lệch giá của các quỹ ETFs.

Tuần vừa qua, thị trường không đón nhận thêm thông tin mới trong khi mối quan ngại về khả năng tiếp tục bán ra của NĐT nước ngoài và kỳ nghỉ lễ là yếu tố khiến NĐT có xu hướng thận trọng và hạn chế giao dịch. Một số thông tin vĩ mô mới công bố đang phản ánh bức tranh kinh tế kém khả quan như (1) tháng 4 ước tính nhập siêu 1 tỷ USD, song đang cho thấy sự suy yếu từ xuất khẩu thay vì sự tăng trưởng trong kim ngạch hàng hóa nguyên liệu, máy móc nhập khẩu và (2) CPI tháng 4 tăng rất ít (+0,02% so với tháng trước và là mức tăng thấp nhất trong vòng 10 năm qua) là chỉ báo sức cầu còn yếu của nền kinh tế.

Có thể thấy, những bất cập của nền kinh tế (nợ xấu, sức cầu yếu) vẫn đang là rào cản khiến cho cơ hội hồi phục trong ngắn hạn của các chỉ số trên thị trường chứng khoán trở nên mong manh.

Thanh Ngọc

-

Trung Quốc tăng mức hoàn thuế nhập khẩu dầu nhiên liệu cho giới lọc dầu

-

Giá xăng dầu giảm mạnh, xăng RON 95 xuống dưới 20.000 đồng/lít

-

VPI dự báo giá xăng dầu giảm mạnh từ 6,8 - 7,5% trong kỳ điều hành ngày 3/7

-

Giá bán lẻ xăng dầu đồng loạt giảm từ 0h ngày 1/7

-

Tin Thị trường: Giá dầu thế giới giảm khi triển vọng nguồn cung tăng

-

Góp ý Dự thảo Báo cáo chính trị trình Đại hội Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025 - 2030

-

Mốc son mới, khát vọng mới

-

Tiến tới Đại hội Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025 - 2030

-

Điện hạt nhân - Giải pháp phát triển bền vững

-

Hướng tới kỷ niệm 95 năm Ngày thành lập Đảng Cộng sản Việt Nam (03/2/1930 - 03/2/2025)

-

Tự hào Người Dầu khí

-

Petrovietnam - Tập đoàn Công nghiệp - Năng lượng Quốc gia

-

Petrovietnam: Dấu ấn 50 năm

-

63 năm Ngày truyền thống Ngành Dầu khí Việt Nam (27/11/1961 - 27/11/2024)

-

Kỷ nguyên vươn mình của dân tộc

-

Tái thiết thôn Kho Vàng

-

Hiện thực hóa mục tiêu, quan điểm Kết luận 76-KL/TW của Bộ Chính trị

-

Kỷ niệm 15 năm Ngày thành lập Hội Dầu khí Việt Nam (12/9/2009 - 12/9/2024)

-

Giải Marathon - Cà Mau 2024 Cúp Petrovietnam