“Bóng ma” tội phạm tài chính - ngân hàng (Kỳ cuối)

>> 'Bóng ma' tội phạm tài chính - ngân hàng (Kỳ 2)

>> 'Bóng ma' tội phạm tài chính - ngân hàng (Kỳ 1)

Nghề “chôm chỉa”

Tín dụng được hiểu là một bên sẽ cung cấp nguồn tài chính (bên cho vay) cho đối tượng khác (bên đi vay), trong đó, bên đi vay sẽ hoàn trả tài chính cho bên cho vay sau một thời gian nhất định, được xác định theo thỏa thuận giữa 2 bên và có kèm theo lãi suất. Do đó, tín dụng được xem là nghiệp vụ quan trọng nhất trong hoạt động của các tổ chức tín dụng, ngân hàng, là kênh mang lại lợi nhuận nhiều nhất cho các nhà băng. Vì vậy, việc giao chỉ tiêu tín dụng, tiền huy động lẫn cho vay luôn được các ngân hàng áp dụng, triển khai đối với đội ngũ cán bộ, nhân viên, đặc biệt là các nhân viên tín dụng và đi kèm với các chỉ tiêu trên sẽ là những hình thức thưởng - phạt cụ thể.

Để hoàn thành được nhiệm vụ này, nhiều quy trình nghiệp vụ trong khâu xét duyệt hồ sơ, thẩm định tài sản... đã bị không ít cán bộ tín dụng xem nhẹ, thậm chí biến đây trở thành cơ hội để trục lợi bất chính. Với vị trí công tác và nhiệm vụ được giao, một số cán bộ có đầy đủ điều kiện để tiếp xúc, nắm bắt những bí mật nội bộ quan trọng như thông tin tài khoản khách hàng, chữ ký khách hàng, thông tin liên quan đến bảo mật tài khoản..., có khi còn là người trực tiếp quản lý nguồn vốn, tài sản có giá trị, cùng với những kiến thức về nghiệp vụ, họ đã phát hiện những sơ hở, thiếu sót có thể lợi dụng để thực hiện hành vi vi phạm pháp luật.

Thị trường chứng khoán rất nhạy cảm hoạt động ngân hàng

Nhìn lại một loạt những vụ án được phát hiện và điều tra liên quan đến hoạt động tội phạm trong lĩnh vực ngân hàng thời gian qua có thể thấy, một trong những thủ đoạn cơ bản của được các đối tượng này áp dụng là lập chứng từ, hồ sơ khống, giả mạo chữ ký... Cá biệt có những vụ việc đối tượng còn lợi dụng chức vụ, quyền hạn để đưa cả vàng giả vào để thế chấp, tham ô tài sản của ngân hàng như vụ Nguyễn Ngọc Tiến, cán bộ Ngân hàng Nông nghiệp và Phát triển Nông thôn, Chi nhánh Vĩnh Long đã lập hồ sơ đứng tên người nhà, đưa vàng giả vào cầm cố vay, sau đó chiếm đoạt trên 10 tỉ đồng. Hay như vụ lập hồ sơ vay vốn giả của khách hàng, rút tiền ngân hàng để kinh doanh chứng khoán, bất động sản và cho vay nặng lãi do Bùi Thị Tâm, cán bộ tín dụng Ngân hàng Thương mại Cổ phần Đông Á, Chi nhánh quận 5 (thành phố Hồ Chí Minh) chẳng hạn. Tâm đã cùng một số đối tượng làm giả hơn 700 hồ sơ vay vốn của 430 tiểu thương chợ Hòa Bình để vay hơn 160 tỉ đồng, trong đó tiểu thương thực vay chỉ có gần 6 tỉ đồng...

Manh động hơn, một số đối tượng là cán bộ ngân hàng đã lợi dụng thông tin cá nhân của khách hàng để lập khống hồ sơ, giả mạo giấy tờ, mạo tên khách hàng gửi tiết kiệm để rút một phần tiền gửi ngân hàng. Với những trường hợp rút tiền mặt bằng séc, đối tượng sửa chữa, thêm số vào trước số tiền rút để chiếm đoạt. Thậm chí, lấy cắp mật khẩu của khách hàng để truy cập vào hệ thống, chiếm đoạt tiền như vụ Lê Hoài Phương, nguyên Trưởng phòng Giao dịch Đông Ngạc của Ngân hàng Đầu tư và Phát triển Việt Nam (Chi nhánh Cầu Giấy, Hà Nội) để chiếm đoạt số tiền lên tới 27 tỉ đồng. Hoặc sử dụng các biện pháp nghiệp vụ để tẩy xóa, sửa chữa số dư trên sổ tiết kiệm lên gấp nhiều lần số dư thật đem thế chấp ngân hàng để chiếm đoạt. Vụ Trần Lệ Thủy, cán bộ Phòng Giao dịch khách hàng, Ngân hàng Đầu tư Phát triển Đông Đô Hà Nội là một ví dụ. Thủy cùng em ruột và một số người thân “tẩy xóa” số dư sổ tiết kiệm gửi ở Ngân hàng Ngoại thương, Chi nhánh Thành Công (Hà Nội) từ số tiền 190 triệu lên 272 tỉ đồng rồi đem thế chấp tại ngân hàng Thủy đang làm việc để rút ra chiếm đoạt 300 tỉ đồng.

Theo cơ quan cảnh sát điều tra thì ngoài những thủ đoạn trên, một số cán bộ ngân hàng còn lợi dụng sự quản lý lỏng lẻo của lãnh đạo ngân hàng, nhận tài sản thế chấp của khách hàng là sổ đỏ nhưng không nhập kho quỹ mà đem cầm cố vay vốn bên ngoài, chiếm đoạt. Vụ Võ Thị Hồng Điệp, cán bộ tín dụng Ngân hàng Nông nghiệp và Phát triển Nông thôn Chi nhánh Tân Lập (Buôn Hồ, Đắk Lắk) là một điển hình. Lợi dụng nhiệm vụ được giao quản lý 119 hồ sơ thế chấp, Điệp đã lấy 7 sổ đỏ là tài sản thế chấp của khách hàng đem ra ngoài cầm cố để vay 14 cá nhân hơn 26 tỉ đồng.

Ngoài ra, cũng có không ít đối tượng đã lợi dụng tình hình thanh khoản ngân hàng kém, không huy động được vốn trong dân (thị trường 1), lợi dụng vốn vay ở thị trường liên ngân hàng (thị trường 2) thấp hơn thị trường 1 đã làm giả con dấu, giả chữ ký của giám đốc ngân hàng thương mại có uy tín để huy động vốn với lãi suất cao hơn lãi suất trần 4-8%. Vì lòng tham, nhiều doanh nghiệp, cá nhân đã chuyển hàng tỉ đồng vào tài khoản mà chúng chỉ định rồi vận dụng vị trí, vai trò của mình trong ngân hàng để làm giả chữ ký, con dấu chủ tài khoản, làm giả chứng từ, thông đồng chuyển tiền lòng vòng qua các ngân hàng để che giấu, chiếm đoạt tài sản.

Trò ma giáo

Ngân hàng được biết đến là nơi có vốn và muốn số vốn này được lưu thông, được đầu tư vào các hoạt động sản xuất, kinh doanh của nền kinh tế để thu lợi nhuận từ lãi suất cho vay. Còn doanh nghiệp là người cần vốn để thực hiện các kế hoạch phát triển sản xuất kinh doanh của mình. Như vậy, tự bản thân ngân hàng và doanh nghiệp đã có mối quan hệ ràng buộc nhất định. Tuy nhiên, trong nền kinh tế thị trường, đặc biệt là trước những khó khăn mà nền kinh tế đang phải đối diện, mối quan hệ ấy lại đang bị bóp méo, làm sai lệch... Và hậu quả thì đã thấy rõ, nợ xấu của toàn hệ thống ngân hàng tăng nhanh qua các năm và bài toán giải quyết nợ xấu thì đã hơn 2 năm qua vẫn đang là nỗi ám ảnh với nền kinh tế. Đi kèm với nó còn có các hiện tượng như tham ô, tham nhũng, lợi dụng chức vụ và quyền hạn, lừa đảo chiếm đoạt tài sản... trong hệ thống ngân hàng xảy ra.

Tại nhiều hội thảo, tọa đàm được tổ chức xoay quanh chủ đề nợ xấu được tổ chức thời gian vừa qua, sự biến dạng trong nghiệp vụ cho vay và đi vay của ngân hàng với doanh nghiệp đã được chỉ ra. Thậm chí, theo nhiều chuyên gia thì phần lớn nợ xấu mà nền kinh tế đang phải “gánh vác” hiện nay sinh ra từ sự méo mó trong mối quan hệ này. Nguồn cơn của tình trạng này cũng được chỉ ra là ra quá trình thực hiện các quy định cho vay, thẩm định vốn vay của ngân hàng đã bị chính đội ngũ cán bộ thẩm định, cán bộ tín dụng móc ngoặc với doanh nghiệp làm sai lệch.

"Ma trận" tài chính - ngân hàng có sự góp mặt của cán bộ ngân hàng

Theo cơ quan điều tra thì thủ đoạn điển hình trong những vụ việc kiểu này là: Doanh nghiệp lập hồ sơ vay vốn gồm tài sản thế chấp giả, hợp đồng kinh tế, hợp đồng thuê kho bãi ba bên quản lý hàng hóa, hóa đơn giá trị gia tăng giả; bộ chứng từ triết khấu giả; dự án giả, dự án “ma”; cổ phiếu, trái phiếu giả và phương án kinh doanh, phương án trả nợ giả; khai giá trị tài sản thế chấp tăng lên nhiều lần, tài sản thế chấp là thật nhưng không đủ giấy tờ pháp lý, đang có tranh chấp... và tìm cách móc ngoặc với cán bộ ngân hàng.

Từ đó, toàn bộ số tài sản trên, hoặc chẳng có giá trị gì, hoặc giá trị rất thấp, thậm chí là tài sản phi pháp đã được các cán bộ ngân hàng nhắm mắt cho qua. Quá trình này được thực hiện có thể do cán bộ ngân hàng đã được “ăn đút lót” của doanh nghiệp mà làm ngơ hoặc chính bản thân cán bộ ngân hàng đó và doanh nghiệp “bắt tay” vẽ lên hồ sơ vay vốn để rút tiền từ ngân hàng mang đi đầu tư, kinh doanh. Và hệ quả tất yếu, khi các mục tiêu kinh doanh, đầu tư không mang lại hiệu quả, ngân hàng sẽ phải đối diện với nợ xấu, thậm chí là nguy cơ mất trắng khoản tiền đã giải ngân.

Điển hình có thể kể tới vụ Công ty Cổ phần Công nghiệp Nam Trung Bộ (Phan Rang - Tháp Chàm - Ninh Thuận) do Nguyễn Hải Trung làm Chủ tịch Hội đồng Quản trị. Trung và đồng bọn đã cho lập phương án kinh doanh giả, lập 8 hợp đồng kinh tế khống mua 20.400 tấn sắn lát và 5.200 tấn cà phê, thành tiền là 241 tỉ đồng để xuất khẩu, dùng hóa đơn giá trị gia tăng khống. Bộ hồ sơ này được mang đi thế chấp vay vốn với lãi suất hỗ trợ xuất khẩu và được Ngân hàng Phát triển Việt Nam giải ngân số tiền 149 tỉ đồng. Số tiền này được chuyển thẳng vào tài khoản cá nhân của vợ chồng Trung để sử dụng.

Hay như vụ Công ty TNHH Minh Nhật và Công ty TNHH Nhật Tân (Đắk Nông) đã lập 98 hợp đồng xuất khẩu cà phê khống với 4 doanh nghiệp của Trung Quốc, dùng bộ hồ sơ này trình và được Ngân hàng Phát triển (Chi nhánh Đắk Nông) cho vay tổng cộng 1.835 tỉ đồng với lãi suất hỗ trợ là 6,9%/năm (mức lãi suất chỉ bằng 1/2 lãi suất thị trường). Nhưng trên thực tế, 2 công ty này chỉ thực hiện việc mua và xuất khẩu 1.500 tấn cà phê cho một đối tác ở Hà Nội và một ở Trung Quốc với giá trị khoảng 35 tỉ đồng. Toàn bộ số tiền còn lại khoảng 1.800 tỉ đồng, 2 công ty này đã dùng đầu tư vào các lĩnh vực khác như tài chính, bất động sản...

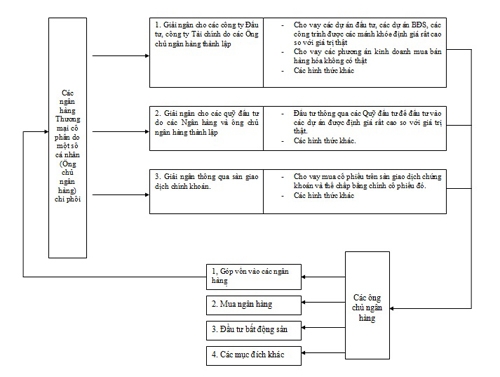

Nguy hại hơn, khi mối quan hệ giữa một cá nhân hay một nhóm cá nhân trong ngân hàng, dưới sự chi phối của “nhóm lợi ích” với doanh nghiệp, một “ma trận” sẽ được hình thành mà ở đó, dòng tiền của ngân hàng sẽ được rút ra đi thực hiện các hành vi thao túng, lũng đoạn thị trường. Thậm chí, trong nhiều vụ án, một lượng tiền lớn của ngân hàng đã “chảy” vào túi các “nhóm lợi ích” dưới dạng các hợp đồng vay vốn, hợp đồng đầu tư, ủy thác đầu tư... của những doanh nghiệp do chính nhóm đối tượng này lập nên. Số tiền này sẽ tiếp tục được mang đi mua cổ phần, cổ phiếu của các ngân hàng khác để tăng cường vai trò chi phối hoạt động của “nhóm lợi ích” với ngân hàng đó. Thủ đoạn tương tự sẽ tiếp tục tái diễn và tầm ảnh hưởng của “nhóm lợi ích” lên hệ thống ngân hàng ngày càng được mở rộng, nâng cao.

Mối họa ở đây là toàn bộ khối tài sản được mối quan hệ giữa các cá nhân hay nhóm cá nhân trong ngân hàng với doanh nghiệp sinh ra là tài sản ảo, nó không chảy vào nền kinh tế mà “chạy” lòng vòng trong hệ thống ngân hàng, làm tăng dư nợ tín dụng nhưng sản phẩm trong xã hội lại không tăng. Và tất nhiên, khi nền kinh tế gặp khó khăn, chính sách tài khóa bị thắt chặt, những khoản vay kiểu như vậy sẽ dần lộ diện, gây thiệt hại nặng nề với hệ thống ngân hàng, thậm chí có nguy cơ gây bất ổn đối với thị trường tài chính tiền tệ. Vụ Nguyễn Đức Kiên chính là một điển hình.

Mất của - mất người

Qua những phân tích trên có thể thấy, tình hình tội phạm trong lĩnh vực ngân hàng diễn biến hết sức phức tạp, đặc biệt trong bối cảnh kinh tế đất nước đang ở giai đoạn hết sức khó khăn. Bên cạnh những yếu tố như chính sách pháp luật và một số quy định trong lĩnh vực tài chính, tín dụng, ngân hàng còn bất cập, chưa đầy đủ, không đồng bộ, thống nhất thì phải thấy rằng, việc phát triển quá “nóng” số lượng các ngân hàng cũng được xem là mầm mống của loại tội phạm này.

Theo giới chuyên gia, sự gia tăng số lượng các ngân hàng, tổ chức tín dụng những năm qua đã làm tăng tính cạnh tranh của thị trường này nhưng đồng thời cũng kéo theo đó là những hiện tượng như đua vượt trần lãi suất, huy động vốn bằng mọi cách, nợ xấu gia tăng, thậm chí đã có một số nhân viên ngân hàng làm ăn bất hợp pháp, sa bẫy “tín dụng đen”... và tất nhiên là cả các hành phạm tội, chiếm đoạt tài sản cũng gia tăng. Bên cạnh đó, giới chuyên gia còn chỉ ra rằng, sự tha hóa, xuống cấp đạo đức của bộ phận cán bộ ngân hàng chính là nguyên nhân dẫn tới tình trạng phức tạp của tội phạm trong lĩnh vực ngân hàng hiện nay.

Đây có thể là một vấn đề không mới nhưng kỳ thực, nó đang “nóng” lên từng ngày trong bối cảnh kinh tế khó khăn như hiện nay. Thậm chí, khi nhiều yếu tố làm phát sinh và phát triển tội phạm mới xuất hiện, vấn đề đạo đức trong hoạt động ngân hàng cũng có những biến đổi nhất định. Theo đại diện Ủy ban Kiểm tra Trung ương, qua công tác kiểm tra, giám sát tại các ngân hàng cho thấy, đạo đức kinh doanh của nhiều cán bộ trong ngành ngân hàng yếu kém.

Biểu hiện cụ thể của nó là: Việc tăng vốn điều lệ, tuân thủ tăng trưởng chi tiêu tín dụng đến việc cho vay bất động sản, chứng khoán cao, thu lệ phí ngoài quy định, cho vay sai đối tượng ưu đãi... Khi thị trường có nhu cầu cao, ngân hàng sẵn sàng bán USD với giá cao hơn quy định để “ăn chặn” của doanh nghiệp, khiến thị trường ngoại tệ náo loạn; sẵn sàng huy động vượt trần để hút vốn, bất chấp hậu quả gây ra cho sự ổn định của tiền tệ và gây ra khó khăn cho cộng đồng doanh nghiệp khi cho vay với lãi suất quá cao.

Thậm chí để lách luật và kiếm thêm lợi nhuận, họ sẵn sàng bày ra đủ thứ phí ngoài quy định. Câu chuyện đạo đức ngân hàng đang nóng lên từng ngày khi chuyện chơi xấu giữa các đại gia ngày càng nhiều và công khai. Nghiêm trọng hơn, đằng sau những “cuộc chơi” kiểu như vậy, lãnh đạo cơ quan giám sát tài chính đã chỉ ra sự góp mặt của “chợ đen”, của thế giới ngầm trong lòng các ngân hàng.

Đây cũng là chia sẻ của TS Nguyễn Trí Hiếu khi ông cho rằng, vấn đề rủi ro đạo đức trong hệ thống ngân hàng Việt Nam hiện nay đang trở nên đáng báo động. Bởi lẽ, khi kinh tế khó khăn thì rủi ro đạo đức, nhất là trong lĩnh vực ngân hàng sẽ ngày càng gia tăng. Mặc dù, trong thời gian gần đây, các ngân hàng Việt Nam đã quan tâm nhiều hơn đến quản trị rủi ro trong hoạt động kinh doanh nhưng kết quả đem lại vẫn chưa nhiều.

Tội phạm trong lĩnh vực tài chính - ngân hàng đang có những diễn biến rất phức tạp và nghiêm trọng, đặc biệt khi thủ phạm lại là chính đội ngũ cán bộ ngân hàng. Cuộc chiến phòng, chống tội phạm trong lĩnh vực tài chính - ngân hàng vì thế càng trở nên khó khăn gấp bội phần. Ngân hàng với giữ vai trò là “xương sống”, là huyết mạch của nền kinh tế nên nếu bị tổn thương sẽ gây hậu quả vô cùng nghiêm trọng. Vậy nên, việc nâng cao chất lượng đội ngũ cán bộ ngân hàng có phẩm chất đạo đức tốt, năng lực chuyên môn cao là hết sức quan trọng. Ngân hàng là nơi tập trung vốn, tài sản lớn nhất của mọi quốc gia nhưng cũng chính từ đây, ngân hàng cũng trở thành mục tiêu tấn công của bọn tội phạm.

Việt Nam đang trên đường hội nhập kinh tế quốc tế và khu vực, nền kinh tế cũng đang trong quá trình đổi mới, chuyển đổi mô hình tăng trưởng..., hoạt động ngân hàng vì thế đang bị chi phối bởi rất nhiều yếu tố bên ngoài khiến hoạt động ngân hàng trở nên phức tạp, dễ bị tác động. Mọi sơ hở trong quá trình vận hành hoạt động của hệ thống ngân hàng đều có thể là cơ hội để bọn tội phạm tấn công, trục lợi, đẩy hệ thống ngân hàng vào tình trạng mất ổn định, có thể dẫn tới đổ vỡ, đe dọa nghiêm trọng đến an ninh quốc gia và sự phát triển kinh tế - xã hội của đất nước

|

Theo Báo cáo thường niên Việt Nam 2013 với chủ đề "Trên đường gập ghềnh tới tương lai" do Trường ĐH Kinh tế (Đại học Quốc gia Hà Nội) thực hiện cho thấy, nợ xấu hệ thống ngân hàng đang nằm trong khoảng 180.000-300.000 tỉ đồng. |

Thanh Ngọc

-

Tin tức kinh tế ngày 26/7: Lần đầu tiên Việt Nam sản xuất được sản phẩm nhôm thỏi

-

Tin tức kinh tế ngày 25/7: Người Việt chi khoảng 1.611 tỷ đồng mỗi ngày để mua sắm online

-

Người dân Mỹ chịu ảnh hưởng ra sao từ xung đột Trung Đông?

-

Tin tức kinh tế ngày 24/7: Việt Nam xây dựng dự án cắt giảm 6,1 triệu tấn CO2 mỗi năm

-

Techcombank và Visa hợp tác ra mắt tài khoản nhận tiền quốc tế, đơn giản hóa giao dịch xuyên biên giới cho người Việt

-

Nghị quyết 79: Thể chế mở đường, doanh nghiệp bứt phá

-

Đặc biệt và độc quyền

-

Hướng tới kỷ niệm 65 năm Ngày truyền thống Petrovietnam (27/11/1961 - 27/11/2026)

-

Chủ động nguồn cung năng lượng

-

Sửa Luật Dầu khí để bảo đảm an ninh năng lượng

-

Petrovietnam: Tiên phong - Vượt trội - Bền vững - Toàn cầu

-

STEM Innovation Petrovietnam: Tiên phong đổi mới, kiến tạo tương lai cho đất nước

-

Nói ít - Nghĩ nhiều - Làm nhiều - Tốc độ nhanh - Hiệu quả cao

-

Chào mừng Đại hội đại biểu toàn quốc lần thứ XIV của Đảng

-

Petrovietnam: Kiến tạo tương lai bằng khoa học và đổi mới sáng tạo

-

Viết tiếp câu chuyện tự hào Petrovietnam

-

Đại hội đại biểu Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025-2030

-

Mốc son mới, khát vọng mới

-

Bầu cử Đại biểu Quốc hội khóa XVI và Đại biểu Hội đồng nhân dân các cấp nhiệm kỳ 2026-2031