Sở hữu chéo ngân hàng: Câu chuyện thực và ảo!

Nhận diện sở hữu chéo?

Phản ánh về hiện tượng sở hữu chéo giữa các tổ chức tín dụng ở Việt Nam, báo cáo kinh tế vĩ mô 2012 đã chia sở hữu chéo trong hệ thống ngân hàng thành các nhóm sau: sở hữu của các ngân hàng thương mại (NHTM) Nhà nước và nước ngoài tại các NH liên doanh ví như NH Việt Thái là sự hợp tác giữa 3 đối tác lớn: NH Nông nghiệp và Phát triển nông thôn Việt Nam, NHTM Siam của Thái Lan và Tập đoàn Charoen Pokphand của Thái Lan với tỷ lệ vốn góp tương ứng là 34%, 33% và 33%; NH Liên doanh Việt - Nga (VRB) là liên doanh giữa NH Đầu tư và Phát triển Việt Nam và NH VTB (trước là Ngân hàng Ngoại thương Nga Vneshtorgbank) với mức góp vốn điều lệ ngang nhau; giữa cổ đông tại các NHTM là các công ty quản lý quỹ như: Vinacapital đầu tư vốn vào Sacombank, VOF đầu tư vào Eximbank, quỹ Dragon đầu tư vào ACB v.v…; Sở hữu của các NHTM Nhà nước tại các NHTM cổ phần mà tiêu biểu là Vietcombank, hiện đang sở hữu 11% tại NH Quân đội, 8,2% tại Eximbank, 4,7% tại NH Phương Đông, 5,3% tại NH Sài Gòn; Sở hữu lẫn nhau giữa các NHTM cổ phần như Eximbank hiện sở hữu 10,6% cổ phần tại Sacombank, 8,5% cổ phần tại NH Việt Á.

Ngoài ra còn có sở hữu chéo dưới hình thức cổ đông chiến lược nước ngoài tại các NHTM, cả Nhà nước lẫn cổ phần và sở hữu NHTM cổ phần bởi các tập đoàn, tổng công ty Nhà nước và tư nhân.

Nhiều dấu hỏi xoay quanh cuộc chuyển giao quyền lực ở Sacombank

Bản báo cáo cũng chỉ ra rằng, điều đáng bàn nhất là mối quan hệ sở hữu giữa NHTM Nhà nước và NHTM cổ phần, giữa các NHTM cổ phần và giữa các NHTM cổ phần với các tập đoàn, tổng công ty Nhà nước và tư nhân. Khi các NHTM Nhà nước là cổ đông lớn của các NHTM cổ phần, các NHTM Nhà nước có thể ảnh hưởng đến các NH thuộc nhóm sau trong việc cung cấp vốn cho các doanh nghiệp Nhà nước. Với trường hợp các NHTM có cổ đông lớn là các doanh nghiệp, thì rất có thể các NHTM này trở thành sân sau, chuyên huy động vốn từ dân để tài trợ cho các dự án của mình.

Mặc dù theo quy định thì các NH không được cho các cổ đông của mình vay vốn, nhưng các NH có thể lách quy định này bằng cách cho các công ty con của các doanh nghiệp vay vốn. Tương tự, việc sở hữu chéo giữa các NH cũng tạo điều kiện để cho các doanh nghiệp sở hữu NH này có thể dễ dàng vay được vốn từ NH kia. Như vậy, ba trường hợp sở hữu này đều có nguy cơ dẫn đến việc các NHTM sẽ tiến hành thẩm định vốn vay thiếu cẩn trọng. Nếu điều này xảy ra, đây có thể coi là một trong những nguyên nhân quan trọng dẫn đến nợ xấu trong hệ thống các tổ chức tín dụng của Việt Nam hiện nay tăng cao.

Một ví dụ tiêu biểu cho hiện tượng này là trường hợp của ông Đặng Thành Tâm với NH Navibank và NH Phương Tây. Tuy ông Đặng Thành Tâm chỉ sở hữu 2,97% tại Navibank và không có cổ phần tại NH Phương Tây, nhưng ông lại sở hữu gián tiếp cả hai NH này. Công ty Cổ phần Viễn thông Sài Gòn, nơi ông nắm 23,69% và thông qua Tổng Công ty Phát triển nhà Kinh Bắc (KBC), nơi ông nắm 34,94% cổ phần. Công ty Cổ phần Viễn thông Sài Gòn trực tiếp sở hữu 9,41% NH Phương Tây. Còn KBC đầu tư 483 tỉ đồng tại Công ty Cổ phần Năng lượng Sài Gòn - Bình Định, vốn chiếm 9,85% vốn sở hữu tại NH Phương Tây và 11,93% tại NH Navibank.

Theo nhiều nguồn tin thì những sai phạm của ông Đặng Thành Tâm và những người liên quan có trị giá lên tới 3.324,258 tỉ đồng được cho là sinh ra từ chuỗi quan hệ chồng chéo trên. “Quả bom” này được ông Đặng Thành Tâm cùng những người liên quan “chế tạo” thông qua việc mua bất động sản không công chứng, không đầy đủ yếu tố pháp lý như hợp đồng chuyển nhượng quyền sở hữu nhà ở và quyền sử dụng đất ở không qua công chứng; giá thỏa thuận không qua Hội đồng Thẩm định giá;...

Như Báo Năng lượng Mới đã phản ánh trong bài “Trận đồ bát quái” thị trường tài chính - ngân hàng, “ẩn họa” từ việc sở hữu chéo giữa các NH và mối quan hệ chặt chẽ hơn mức bình thường giữa doanh nghiệp và NH dưới sự chi phối của một cá nhân hay một nhóm lợi ích sẽ gây ra nhiều bất ổn cho nền kinh tế. Với những thông tin xoay quanh hoạt động kinh doanh của ông Đặng Thành Tâm và các NH mà ông hoặc người thân của ông nắm quyền chi phối thì khoản tiền hơn 3.300 tỉ đồng trên hoàn toàn có thể bốc hơi bởi phần lớn khoản tiền này đã được thực hiện trái với quy định của pháp luật hoặc được dùng sai mục đích.

Dòng tiền ảo!

Như phân tích ở trên, để thương vụ mua bán - sáp nhập Sacombank thành công thì Eximbank và nhóm cổ đông “đồng minh” phải huy động được hàng nghìn, thậm chí là chục nghìn tỉ đồng. Và để huy động được số tiền lớn như vậy, rất nhiều nhà đầu tư đều chung nhận định là chỉ có thể huy động từ hệ thống NH, bởi bối cảnh kinh tế 2-3 năm gần đây cho thấy sẽ chẳng có cá nhân nào đủ tiềm lực “đơn thương độc mã” thực hiện thương vụ này. Thậm chí, ngay cả các NH cũng khó có thể thực hiện bởi khả năng huy động vốn của hầu hết các NH đã được bản báo cáo kinh tế vĩ mô 2012 chỉ ra là hết sức khó khăn.

Diễn biến thị trường tài chính - tiền tệ những năm qua cho thấy, dòng vốn của các NH chủ yếu được huy động qua việc phát hành cổ phiếu, bán cho nhà đầu tư chiến lược nước ngoài, các quỹ đầu tư... Nhưng chứng khoán suốt từ năm 2008 đến nay rơi vào tình trạng sụt giảm nên việc tăng vốn rơi vào bế tắc. Đó cũng chính là lý do Chính phủ gia hạn thời gian tăng vốn đến cuối năm 2011. Nhưng chứng khoán năm 2011 còn sụt giảm mạnh hơn, đặc biệt là tình trạng mất thanh khoản kéo dài nên việc phát hành thêm, niêm yết hay kêu gọi sự tham gia của cổ đông chiến lược trong và ngoài nước càng khó. Vậy mà, các NH đã hoàn thành xuất sắc nhiệm vụ tăng vốn lên 3.000 tỉ đồng, thậm chí có NH không nằm trong nhóm buộc phải tăng vốn cũng đã tăng vốn lên được thêm vài nghìn tỉ đồng. Vậy dòng tiền đó sinh ra từ đâu?

“Ma trận” có đang được các ngân hàng áp dùng cho các điệp vụ thâu tóm

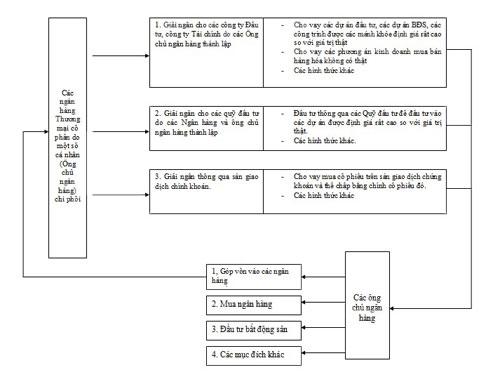

Luật Các tổ chức tín dụng quy định, NH không được cấp tín dụng cho những thành viên HĐQT, Ban Tổng giám đốc... nhưng luật không cấm cấp tín dụng cho những công ty mà các thành viên HĐQT là cổ đông lớn. Nên NH cứ cho các công ty của họ vay mà không hề vi phạm. Đó chính là đường đi ra “sân sau” của dòng vốn NH. Nó giúp các cá nhân hay nhóm lợi ích có đủ lượng tiền mặt khổng lồ để thực hiện thâu tóm NH hay thực hiện các thương vụ với số vốn lớn.

Trong bài “Trận đồ bát quái” lũng đoạn thị trường, Báo Năng lượng Mới đã từng đề cập đến những nguy cơ tiềm ẩn trong chuỗi quan hệ ngân hàng - doanh nghiệp - ngân hàng, với hiện tượng vốn NH chảy vào các công ty “sân sau” của những cá nhân hay nhóm lợi ích chi phối các NH. Và nếu dòng tiền này được dùng để đi mua bán cổ phiếu của các NH khác thì nhận định trên là hoàn toàn có cơ sở. Và như vậy, hiện tượng tăng vốn của các NH thời gian vừa qua thực chất chỉ là dòng tiền ảo và nó “phình to” thông qua các thương vụ mua bán cổ phiếu, cầm cố cổ phiếu của các NH cho nhau.

Trong một cuộc trả lời báo chí gần đây, TS Võ Trí Thành - Phó viện trưởng Viện Nghiên cứu Quản lý Kinh tế Trung ương cho rằng, hiện tượng sở hữu chéo giữa các NH có thể dẫn tới hiện tượng thâu tóm NH, nợ xấu và tăng vốn ảo. TS Võ Trí Thành đặc biệt nhấn mạnh: Sở hữu chéo làm sai lệch việc đánh giá rủi ro của hệ thống NH, vì có rất nhiều chỉ số dựa trên số vốn sở hữu mà NH đang nắm, trong khi vốn đó là vốn ảo. Các chỉ số không chính xác sẽ dẫn đến những sai lệch, cả về quản trị NH lẫn giám sát hệ thống tài chính. Nếu sở hữu chéo gắn với khu vực tài chính - ngân hàng thì rủi ro sẽ rất cao. Nói chung, các nhà kinh tế đều rất e ngại với chuyện không tạo ra một bức tường lửa giữa NH đầu tư và NHTM. Bởi lẽ, bản chất sở hữu chéo là các dòng vốn đầu tư lẫn nhau mà lại chịu sự chi phối của một người hay một nhóm người nhất định.

Từ đó có thể thấy rằng, để thực hiện các thương vụ thâu tóm có giá trị hàng nghìn tỉ đồng, sở hữu chéo NH và dòng tiền ảo sinh ra trong mối quan hệ chồng chéo đó chính là “vũ khí chiến lược” quyết định sự thành bại. Chúng ta có thể phác họa chuỗi chu trình này như sau: Công ty đầu tư tài chính có vốn 100 tỉ đồng đi mua 50% cổ phần công ty A rồi mang số cổ phần này đi thế chấp được 90 tỉ đồng. Mang 90 tỉ đồng đi mua cổ phần công ty B. Nếu 90 tỉ đồng không đủ, sẽ kêu thêm công ty A tham gia để mua ít nhất từ 50% cổ phần và chi phối công ty B. Cầm cổ phiếu của công ty B đi thế chấp, lấy 80 tỉ đồng để mua công ty C.

Tiền không đủ thì kêu A, B tham gia mua vì cả hai công ty này đã bị chi phối. Rồi lại thế chấp lấy 60 tỉ đồng và kêu A, B, C cùng hợp lực mua cổ phiếu NH D để tiến hành thâu tóm. Nghĩa là sử dụng tổng lực tài chính của các công ty vệ tinh để thâu tóm NH nhưng thực chất, vẫn chỉ là một cổ đông lớn. Nói ngắn gọn là mua cổ phần chi phối ở một số công ty, sau đó kiểm soát dòng tiền của các công ty này và hợp vốn lại để thâu tóm NH. Khi đã thâu tóm xong, sẽ lấy tiền từ NH rót cho các công ty con của mình.

Sự nhập nhằng này cũng được ông Trương Văn Phước, Tổng giám đốc Eximbank - NH đang sở hữu 9,73% cổ phần Sacombam thẳng thắn chia sẻ, không nên đặt vấn đề tiền ở đâu ra vì đương nhiên, tiền từ trong hệ thống NH. Cũng không nên đặt vấn đề với một tổ chức tín dụng là anh cho ai vay tiền, mà quan trọng là anh cho vay có đúng pháp luật hay không?

Mỗi NH có “room” 20% vốn điều lệ để cho vay kinh doanh đầu tư chứng khoán. Nếu người đi vay có phương án kinh doanh tốt, có tài sản đảm bảo thì không có lý do gì một tổ chức tín dụng lại từ chối thực hiện một nghiệp vụ đã được cấp phép. Với vốn điều lệ 12.355 tỉ đồng, “room” tín dụng cho chứng khoán của Eximbank tương đương khoảng 2.500 tỉ đồng. Trong giới hạn này, Eximbank cho vay hàng ngàn cá nhân, vài trăm doanh nghiệp, họ kinh doanh, mua bán hàng trăm loại cổ phiếu.

“Nếu hỏi Eximbank có cho cá nhân này, tổ chức kia vay để mua cổ phiếu Sacombank hay không thì tôi trả lời thẳng là có. Chúng tôi quan tâm đến tài sản đảm bảo, còn danh mục đầu tư chứng khoán nào thì khách hàng tự quyết định”, ông Phước nhấn mạnh trước báo chí.

|

Sacombank và vấn đề “tiền đâu” sau giờ “G” Ngày 2/11, NHTM Sài Gòn Thương Tín (Sacombank) chính thức phát đi thông báo, ông Đặng Văn Thành sẽ thôi chức Chủ tịch HĐQT của NH này và người thay thế ông được chỉ định là ông Phạm Hữu Phú - người vốn đang là Phó chủ tịch thường trực HĐQT Sacombank và từng là Phó chủ tịch HĐQT của NH Xuất nhập khẩu Việt Nam (Eximbank). Và dù câu chuyện mua bán - sáp nhập tại Sacombank đã nóng từ hơn một năm nay thì cuộc chuyển giao quyền lực này vẫn khiến thị trường tài - chính ngân hàng được một phen rúng động. Ghi nhận trên thị trường chứng khoán ngày 2/11 cho thấy, biến động nhân sự tại Sacombank đã khiến tài sản trên thị trường bốc hơi đến 1 tỉ USD. Đáng lưu ý, vào thời điểm 14 giờ cùng ngày, giá STB (mã chứng khoán của Sacombank) đã giảm 600 đồng/CP (tương đương 3,1%) và theo tính toán của giới chuyên gia thì đến cuối giờ chiều ngày 2/11, vốn hóa thị trường của STB đã giảm từ 18.798 tỉ đồng xuống còn 18.213 tỉ đồng. Như chúng ta đã biết, Sacombank được thành lập từ năm 1991. Trong những năm đầu thành lập, Sacombank là một tổ chức tín dụng nhỏ với vốn điều lệ khoảng 3 tỉ đồng. Đến giai đoạn 1995-1998, với sáng kiến phát hành cổ phiếu đại chúng (Sacombank được biết đến là công ty đầu tiên phát hành cổ phiếu đại chúng ở Việt Nam), Sacombank đã nâng vốn từ 23 tỉ đồng lên 71 tỉ đồng. Và đây tiếp tục là kênh huy động vốn dài hạn của Sacombank giai đoạn sau, đặc biệt là quãng thời gian từ 2000-2006, khi thị trường chứng khoán Việt Nam có những bước phát triển mạnh mẽ. Và theo báo cáo tài chính hợp nhất Quý III/2012, tăng trưởng tín dụng 9 tháng năm 2012 của Sacombank đạt 7,9%, tỷ lệ nợ xấu là 1,4%. Đây có thể xem là kết quả khả quan trong bối cảnh nền kinh tế nói chung và thị trường tài chính - tiền tệ đang phải đối diện với nhiều khó khăn như hiện nay. Mã chứng khoán STB của Sacombank vì thế cũng luôn được giới đầu tư đánh giá rất cao bởi sự ổn định và trở thành miếng mồi ngon cho các “điệp vụ” mua bán - sáp nhập bởi sự lớn mạnh của Sacombank trong những năm qua cũng đặt ra một thực tế, để có thể phát triển một cách nhanh chóng thì những người sáng lập như ông Đặng Văn Thành phải chấp nhận pha loãng cổ phiếu và chia sẻ quyền lực với các cổ đông mới. Kết quả là, tính cho đến nay thì tỷ lệ sở hữu của cá nhân ông Đặng Văn Thành và những người có liên quan khá nhỏ (khoảng 20%). Hồi kết cho một vụ mua bán - sáp nhập như vậy đã rõ và thực tế trong một phát biểu ngay sau khi ngồi vào chiếc ghế Chủ tịch HĐQT Sacombank, ông Phạm Hữu Phú cho biết, ông Đặng Văn Thành hiện chỉ còn nắm giữ gần 4% cổ phần Sacombank, trong khi ông Đặng Hồng Anh (con trai ông Đặng Văn Thành) cũng chỉ nắm giữ 3,46% cổ phần Sacombank. Nói như vậy để thấy rằng, cuộc chuyển giao quyền lực ở Sacombank là điều tất yếu khi đầu năm 2012, ông Lê Hùng Dũng - Chủ tịch Eximbank đã tuyên bố đang nắm trong tay số cổ phiếu đại diện cho 51% vốn điều lệ của Sacombank và yêu cầu thay đổi ban lãnh đạo của NH này. Vấn đề được đặt ra là, để hợp sức được 51% cổ phần STB như Eximbank đã tuyên bố thì số lượng tiền bỏ ra ở đây rất nhiều. Quá trình thâu tóm STB diễn ra trong một thời gian khá dài đã đẩy giá cổ phiếu STB biến động rất mạnh, có thời điểm lên tới 19.024 đồng/CP. Và theo tính toán của giới chuyên gia tài chính thì để sở hữu được 51% lượng cổ phiếu của Sacombank, tổng số tiền mà Eximbank và nhóm cổ đông “đồng minh” bỏ ra có thể phải lên tới hàng nghìn, thậm chí là hàng chục nghìn tỉ đồng. Đây là con số rất lớn so với vốn của lãnh đạo hai NH đã “lộ diện” trong vụ thâu tóm này là Eximbank và NH Phương Nam. Điều này cũng đã được đại biểu Phùng Văn Hùng, Ủy viên Thường trực Ủy ban Kinh tế của Quốc hội đặt ra cho Thống đốc NHNN Nguyễn Văn Bình tại phiên chất vấn của Ủy ban Thường vụ Quốc hội vừa qua: “Tiền đâu để nhóm cổ đông mới thâu tóm Sacombank?”. Trả lời cho câu hỏi này, Thống đốc Nguyễn Văn Bình cho biết: “Họ không báo cáo với NHNN và chúng tôi cũng không biết họ lấy tiền ở đâu”. Nói như vậy, vấn đề “tiền đâu” trong các “điệp vụ” mua bán - sáp nhập NH đã diễn ra trong thời gian qua và rất có thể sẽ diễn ra tại nhiều NH khác trong thời gian tới sẽ lại tái diễn. Và nếu không làm rõ được điều này, nguy cơ đổ vỡ dây chuyền trên thị trường tài chính - ngân hàng sẽ rất cao bởi như chúng ta đã biết, những dự cảm về nền kinh tế trong năm 2013 là vô cùng khó khăn, hiện tượng đổ vỡ, phá sản của các doanh nghiệp hiện cũng đang rất lớn. |

Thanh Ngọc

-

VPBank ký khoản vay liên kết bền vững 1,44 tỷ USD với 15 định chế tài chính

-

Techcombank ghi nhận lợi nhuận kỷ lục 32.500 tỷ đồng trong năm 2025

-

CEO Techcombank: Biến động năng lượng toàn cầu không làm chệch hướng tăng trưởng của Việt Nam

-

Tin tức kinh tế ngày 5/6: 90% gạo xuất khẩu là gạo chất lượng cao, phát thải thấp

-

Tin tức kinh tế ngày 2/6: Chi nhánh ngân hàng phải đóng cửa nếu lỗ 3 năm liên tiếp

-

Tin tức kinh tế ngày 4/7: Tám trường hợp không phải sử dụng hóa đơn điện tử

-

Cả nước có 9 địa phương tăng trưởng GRDP hai con số trong 6 tháng đầu năm

-

Gỡ điểm nghẽn thể chế, tạo động lực mới cho phát triển năng lượng tái tạo

-

Tin tức kinh tế ngày 3/7: Thu hút vốn đầu tư nước ngoài đạt hơn 34 tỷ USD

-

Mỹ muốn "ràng buộc" giá dầu khí vào chính sách tiền tệ

-

Đặc biệt và độc quyền

-

Hướng tới kỷ niệm 65 năm Ngày truyền thống Petrovietnam (27/11/1961 - 27/11/2026)

-

Chủ động nguồn cung năng lượng

-

Sửa đổi Luật Dầu khí 2022

-

Petrovietnam: Tiên phong - Vượt trội - Bền vững - Toàn cầu

-

STEM Innovation Petrovietnam: Tiên phong đổi mới, kiến tạo tương lai cho đất nước

-

Nói ít - Nghĩ nhiều - Làm nhiều - Tốc độ nhanh - Hiệu quả cao

-

Chào mừng Đại hội đại biểu toàn quốc lần thứ XIV của Đảng

-

Petrovietnam: Kiến tạo tương lai bằng khoa học và đổi mới sáng tạo

-

Viết tiếp câu chuyện tự hào Petrovietnam

-

Đại hội đại biểu Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025-2030

-

Mốc son mới, khát vọng mới

-

Bầu cử Đại biểu Quốc hội khóa XVI và Đại biểu Hội đồng nhân dân các cấp nhiệm kỳ 2026-2031

-

Tiến tới Đại hội Đảng bộ Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam lần thứ IV, nhiệm kỳ 2025 - 2030